Declarația Unică 2019 -explicată de ANAF: PFA, dividende, termene…

Declarația Unică, pentru care a fost amânat termenul de depunere în 2019, continuă să ridice probleme pentru persoanele fizice autorizate (PFA), persoanele fizice cu venituri din dividende, chirii sau activtăți independente. Miercuri, Agenția Națională de Administrare Fiscală (ANAF) a răspuns unor întrebări adresate de contribuabili și contabili, într-o sesiune de informare pe Facebook, despre Declarația Unică.

Reamintim că Guvernul a mutat termenul de depunere a Declarației Unice de la 15 martie la 31 iulie 2019, în condițiile în care contribuabilii s-au plâns că site-ul ANAF pică frecvent și nu-și pot depune formularele online.

Contribuabilii și contabilii au cerut lămuriri, primind o serie de răspunsuri de la ANAF, din care am selectat câteva, din cele mai interesante:

- Contribuabil: Până când se poate depune declarație rectificativă?

- Agenția Națională de Administrare Fiscală: Contribuabilii pot rectifica impozitul pe venitul estimat până la data de 31 decembrie a anului de impunere. Fac excepție contribuabilii care nu au obligația completării capitolului I din declarație și care rectifică declarația în condițiile prevăzute de Legea nr.207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare.

- Contribuabil: Pentru veniturile realizate ca persoane fizice independente, din activități independente, în sistem real, pensionarii cu pensie anticipată în afară de impozitul pe venit trebuie să mai declare și să platească și CAS sau CASS? Dacă da, atunci in ce situatie?

- Agenția Națională de Administrare Fiscală: Referitor la întrebarea dvs, dacă persoana fizică, pensionar, estimează că va obține veniturile din activități independente în anul 2019 care depășesc plafonul minim de 12 salarii de bază minime brute pe țară, în vigoare la termenul de depunere a declarației, aceasta are obligația de plată a contribuției de asigurări sociale de sănătate si depunere a declaratiei unice, completând corespunzător CAPITOLUL II „Date privind impozitul pe veniturile estimate/norma de venit a se realiza în România și contribuțiile sociale datorate în anul 2019”, SUBSECȚIUNEA a 2- a – ”Date privind contribuția de asigurări sociale de sănătate estimată”.

- Contribuabil: Dacă veniturile din dividende sunt sub 12 salarii minine × 2080 = 24960 lei mai trebuie depusă Declaratia unică? Este si salariat pe propria societate, cu normă întreagă.

- Agenția Națională de Administrare Fiscală: În cazul prezentat de dvs, nu trebuie sa depuneți Declarația unică pentru anul 2019.

- Contribuabil: Care este termenul de depunere a declarației in cazul încasării dividendelor , in anul 2019?

- Agenția Națională de Administrare Fiscală: În situația în care dividendele se încasează în anul 2019, după data de 31.07.2019, persoană fizica este obligata sa depuna declarația unică în termen de 30 de zile de la producerea evenimentului (art. 174, alin. 10 din Codul fiscal) completand corespunzator cap II.

- Contribuabil: Cum se obtine formularul de plată după depunerea Declarației Unice?

- Agenția Națională de Administrare Fiscală: În situația în care va referiți la un document emis de organul fiscal în baza declarației unice depusă de către dumneavoastră, menționăm faptul că în baza prevederilor art 1201 și 123 din Legea 227/2015 privind Codul fiscal, organele fiscale nu mai emit decizii de impunere pentru impozitul aferent anilor 2018 si 2019, impozitul se stabilește de contribuabili prin Declarația Unică.

- Contribuabil: Un salariat, dacă are venituri langa salariu din vânzarea acțiunilor pe bursa, iar venitul obținut (valoarea vanzarii-valoarea achizitiei actiunilor respective) este sub 12 x salariul minim brut pe economie din 2019, trebuie să depună Declarația Unică? În caz de raspuns pozitiv, în care parte trebuie completată Declarația Unică? Si în cazul în care obține și alte venituri la care impozitul a fost retinut la sursa, dar valoarea totala a veniturilor langa salariu tot nu depaseste 24960 lei, trebuie sa depună Declarația Unică?

- Cornel Grama (este un consultant fiscal independent, a răspuns în locul ANAF): în cazul tau daca din toate veniturile ( in afara de salarii) nu ai depasit 24960 nu ai obligația depunerii Declarației Unice acum. Câștigul la bursă va fi declarat pentru anul 2019 în Declarația Unică cu termen de depunere 15.03.2020.

- Contribuabil: În sectiunea C.I.1 randul 3 „Plăți efectuate pana la data depunerii declarației prezente”, trebuie trecute sumele platite în cusul anului 2018? Menționez ca in timpul anului trecut am făcut plăți anticipate conform declarației depuse în anul 2018. Declarația curentă am depus-o, dar nu am trecut sumele plătite aferente anului 2018.

- Agenția Națională de Administrare Fiscală: La secțiunea C.I.1-Rd.3 “Plăți efectuate până la data depunerii declarației prezente” – se înscrie, după caz, suma reprezentând plățile efectuate până la data depunerii declarației, în contul impozitului anual pe venitul realizat/ CAS/CASS, pentru anul fiscal 2018, stabilite prin declarația prezentă. Prin plăți efectuate se înțelege atât sumele plătite de contribuabil, cât și sumele reținute la sursă în contul impozitului anual pe venitul realizat în anul 2018, stabilit prin declarația prezentă. Mentionăm caă sectiunea C cuprinde date informative.

- Contribuabil: Referitor la CASS pentru dividende, daca se estimeaza ca veniturile din dividente incasate vor fi sub plafonul de cass si nu se declara nimic la estimat, dar ulterior se vor incasa sume peste plafon, se regularizeaza in anul 2020 sau se depune rectificativa la estimat 2019, declaratia fiind finală?

- Agenția Națională de Administrare Fiscală: Pentru dividendele care se încasează după data depunerii declarației, respectiv 31.07.2019, și depășesc valoarea de 12 salarii brute , atunci declarația unică se depune intr-un termen de 30 zile de la data producerii evenimentului, completand in mod corespunzator cap. II.

- Contribuabil: Dacă am închis o PFA la norma de venit cu data de 15.03.2019 mai trebuie să depun declaratia unica?

- Agenția Națională de Administrare Fiscală: În cazul în care în cursul anului fiscal ați încetat activitatea aveti obligația de a depune la organul fiscal competent declarația unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice, în termen de 30 de zile de la data producerii evenimentului, completand in mod corespunzator cap II.

- Contribuabil: Am obținut venituri din salarii pana in luna februarie a acestui an. Începând cu luna martie nu mai sunt angajată și nici nu mai obținut venituri din alte surse. As dori sa ma asigur in sistemul de sanatate și am înțeles ca pot face acest lucru prin depunerea declarației unice și plata contribuției CASS (prin opțiune). Având in vedere ca nu mai am venituri, voi plati 6 x 208 RON sau 10 x 208 RON (începând cu luna martie) sau 12 x 208 RON?

- Agenția Națională de Administrare Fiscală: Referitor la cele prezentate de dumneavoastră va comunicăm faptul că veți dobândi calitatea de asigurat la data depunerii declarației unice, iar suma de plată în contul CASS, pentru 12 luni, este stabilită prin aplicarea cotei de 10% la baza de calcul egală cu 6 salarii minime brute pe țară, indiferent de data depunerii declarației. Salariul minim brut pe țară, în funcţie de care se stabileşte contribuția pentru persoanele fără venituri, este de 2.080 de lei de la 1 ianuarie 2019. Prin urmare, cota CASS 10% aplicată la 12.480 lei înseamnă 1.248 de lei. Aceasta este suma care trebuie achitată până la data de 15 martie inclusiv a anului următor celui pentru care se datorează contribuția.

Mai multe pe pagina de Facebook a ANAF…

Declarația Unică 2019 – prelumgirea de termen

Guvernul a prelungit, în 2019, termenul pentru depunerea Declarației Unice pe venituri ale PFA și ale persoanelor fizice cu activități independente sau chirii, precum și termenul pentru redirecționarea a 2% din impozitul pe salarii către ONG-uri.

Termenul s-a prelungit de la 15 martie la 31 iulie, în acest an.

„Persoanele fizice care au obligația depunerii Declarației Unice privind impozitul pe venit și contribuții sociale și a plății acestora vor avea mai mult timp la dispoziție pentru a-și îndeplini obligațiile fiscale. Declarația unică se depune de căre persoane fizice care realizează indvidual sau într-o formă de asociere venituri din România și / sau din străinătate și de cele care datorează impozit pe venit și contribuții sociale obligatorii. Toți cei care au depus sau care vor depune declarația unică privind impozitul pe venit și contribuțiile sociale prin mijloacele electronice la distanță și își plătesc obligațiile anuale aferente anului 2018 până la sfârșitul lunii iulie 2019 vor beneficia de o bonificație de 5% din impozitul pe venit și din contribuțiile sociale datorate pentru anul trecut”, a declarat purtătorul de cuvânt al Guvernului, Nelu Barbu, după adoptarea ordonanței de urgență.

OUG prevede:

- În anul 2019, termenul de 15 martie inclusiv prevăzut pentru depunerea Declaraţiei unice privind impozitul pe venit şi contribuţiile sociale datorate de persoanele fizice, în situațiile reglementate de Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, denumit în continuare Cod fiscal, se prorogă până la data de 31 iulie 2019 inclusiv.

- În anul 2019, termenul de 15 martie inclusiv prevăzut pentru depunerea formularului 230 ”Cerere privind destinația sumei reprezentând 2% sau 3,5% din impozitul anual pe veniturile din salarii și din pensii”, în situațiile reglementate de Hotărârea Guvernului nr. 1/2016 pentru aprobarea Normelor metodologice de aplicare a Legii nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, se prorogă până la data de 31 iulie 2019 inclusiv.

- În anul 2019, termenul de 15 martie inclusiv prevăzut pentru plata impozitului pe venit și al contribuțiilor sociale obligatorii, datorate de persoanele fizice în situațiile reglementate de Codul fiscal, se prorogă până la data de 31 iulie 2019 inclusiv.

- În anul 2019, termenul de 15 martie inclusiv prevăzut la art. 133 alin. (15) lit. a) din Codul fiscal pentruacordarea bonificaţiei, se prorogă până la data de 31 iulie 2019 inclusiv.

În ultima perioadă, contribuabilii s-au tot plâns că a picat de mai multe ori site-ul ANAF, prin care se depunDeclarațiile Unice pentru PFA și venituri extrasalariale ale persoanelor fizice, precum și Declarațiile 230 (Cerere privind destinația sumei reprezentând 2% sau 3,5% din impozitul anual pe veniturile din salarii și din pensii – OPANAF 50/2019).

Cine depune Decalarația Unică: Descarcă Ghidul ANAF

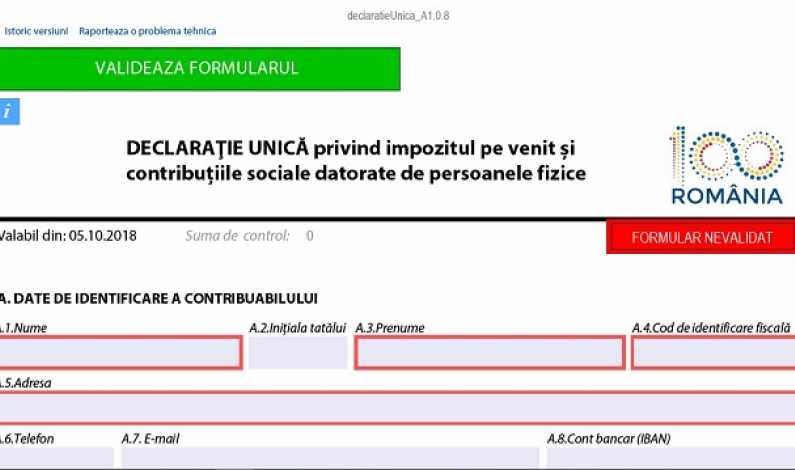

Declarația unică (descarcă formularul de la ANAF) se utilizează pentru declararea impozitului şi contribuţiilor sociale datorate, pe veniturile realizate pe anul 2018, precum şi a impozitului şi contribuţiilor sociale datorate, pe veniturile estimate pe anul 2019

Conform Ghidului ANAF 2019, Declarația Unică se depune de către persoanele fizice care au obligaţia:

– declarării impozitului pe veniturile realizate din România sau/şi din străinătate în anul 2018;

– declarării impozitului pe venitul estimat/norma de venit a se realiza din România în anul 2019;

– declarării venitului estimat pentru încadrarea ca plătitor de contribuţii sociale pentru anul 2019 şi, după caz, a declarării contribuţiilor sociale datorate în anul fiscal 2018.

De asemenea, Declaraţia unică se depune în termen de 30 de zile de la data producerii evenimentului, în cazul contribuabililor care încep o activitate în cursul anului fiscal şi a celor care obţin venituri din cedarea folosinţei bunurilor din patrimoniul personal, altele decât veniturile din arendare pentru care impunerea este finală şi care nu au avut, până la acea dată, obligaţia depunerii declaraţiei unice.

Veniturile supuse declarării sunt:

a) activităţi independente, pentru care venitul net se stabileşte în sistem real, pe baza datelor din contabilitate;

b) venituri din drepturi de proprietate intelectuală, cu excepţia contribuabililor pentru care impozitul se reţine la sursă;

c) cedarea folosinţei bunurilor pentru care venitul net se stabileşte în sistem real sau pe baza cotelor forfetare de cheltuieli;

Notă: Nu au obligaţia completării subsecţiunii contribuabilii care au realizat venituri din arendă şi/sau din cedarea folosinţei bunurilor pentru care chiria este exprimată în lei şi care nu au început activitatea în luna decembrie, nu au optat pentru stabilirea venitului net anual în sistem real, iar la sfârşitul anului anterior celui de raportare nu sunt îndeplinite condiţiile pentru calificarea veniturilor în categoria veniturilor din activităţi independente.

d) activităţi agricole pentru care venitul net se stabileşte în sistem real, pe baza datelor din contabilitate;

e) piscicultură şi/sau silvicultură;

f) transferul titlurilor de valoare şi orice alte operaţiuni cu instrumente financiare, inclusiv instrumente financiare derivate, precum şi din transferul aurului financiar;

g) alte surse, pentru care contribuabilii au obligaţia depunerii declaraţiei.

Declaraţia se depune, prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare, respectiv:

– prin intermediul serviciului „Spaţiul privat virtual„, disponibil pe site-ul www.anaf.ro, pe baza credențialelor;

– prin intermediul serviciului „Depunere declarații„, disponibil pe portalul www.e-guvernare.ro pe baza certificatului digital calificat.

Consultați mai departe Ghidul ANAF de mai jos.

Pentru informații suplimentare, consultați OpANAF nr. 49/2019 pentru aprobarea modelului, conţinutului, modalităţii de depunere şi de gestionare a formularului „Declaraţie unică privind impozitul pe venit şi contribuţii.

Ghid Declaratia Unica 2019 by on Scribd